资讯

资讯回(huí)顾2019年中国(guó)云(yún)计算产业的发展(zhǎn),趁着“产(chǎn)业(yè)互(hù)联网”火热的东风,云计算(suàn)也一路(lù)高歌前行。阿里巴巴、腾(téng)讯、百(bǎi)度、华为等科技互联网巨头企业都在(zài)持续(xù)布局。

Salesforce与阿(ā)里巴巴达成(chéng)战略合作,阿里巴巴推出政务钉钉,百(bǎi)度云升级为百度智能云,百度(dù)推(tuī)出爱番番CRM开放平台,销(xiāo)售易获(huò)腾讯独家1.2亿(yì)美元E轮融资,腾讯云全面(miàn)升级弹性计(jì)算产品(pǐn)序(xù)列,计算性能提升30%;金(jīn)山办公正式登陆科创板上市、华为新成立“华为云计算技术(shù)有限公(gōng)司” ……这些“新鲜“的云计算故事,也都曾(céng)轰动一时,甚至时至今日(rì),仍(réng)对云(yún)计算领域影(yǐng)响至深。

2020年刚起步(bù),中国(guó)云计(jì)算“第一股”——UCloud成功登陆科创板,成为众多业内人士在武汉的新型冠状(zhuàng)病(bìng)毒肺(fèi)炎爆发(fā)前(qián),最(zuì)关注的"热点”之(zhī)一(yī)。

展望(wàng)2020年,亿欧智(zhì)库(kù)坚定看好云计(jì)算(suàn)领域的发展机会(huì),并将持续输出云计算产(chǎn)业细分(fèn)领(lǐng)域,如PaaS、SaaS、云安全等领域的研究报告。

值(zhí)得注意的是,亿欧智库此前发布的《2019年中国云计算行业发展研究报告》所总结的六(liù)条云计算产业发展趋势依(yī)旧具备长期(qī)预判价(jià)值。以下列(liè)出概括性的内容,具体(tǐ)详见报告正文:

1、云IT基础设施支出将超过非云,云(yún)计算市场渗透率将(jiāng)加速提(tí)升2、中国云计算市(shì)场集中度持续(xù)提(tí)高(gāo), 向互联网巨(jù)头聚焦3、云厂商向产业(yè)上游(yóu)延伸(shēn),尝试涉(shè)足芯片、服务(wù)器等(děng)核心环节4、云计算巨头并购活动更加频(pín)繁5、多云(yún)策(cè)略成企业上云共识,有助(zhù)于降低企业成本,并催生(shēng)云监控服务和云成本管理服务两(liǎng)大发展机会6、云(yún)计算、大数据、人工智能等技(jì)术进一步融合发展

基于此,亿欧智(zhì)库进一步(bù)总(zǒng)结(jié)云计算产业(yè)的未来发展(zhǎn)趋势(shì),帮助业内人士更加及(jí)时把握云(yún)计(jì)算产业最新发展机(jī)遇。本篇将重点(diǎn)介绍五条云计算产业有希望快速落地或(huò)爆发的主(zhǔ)流技(jì)术:

一、无(wú)服务器计算(suàn)(Serverless Computing)

无服务器(qì)计(jì)算(Severless Computing,以下简(jiǎn)称(chēng)Serverless)是(shì)一种包含第(dì)三方(fāng)BaaS(后(hòu)端即服务(wù))服务的应用程序设(shè)计方式,与包括FaaS(函(hán)数即服务)平台(tái)上的托管临时(shí)容器(qì)中(zhōng)运行的自(zì)定义代(dài)码。与很(hěn)多技术趋势一样,Serverless至今还(hái)没有明确且清晰的定义,对于开发人员来说(shuō),其重点代表两(liǎng)个截(jié)然(rán)不同(tóng)但有重合(hé)的概念:

BaaS(后端(duān)即服务),应用主要(yào)或者分(fèn)别为第三方云托管的应用和服务构成,第三方负责服务器(qì)端和状态(tài)的管(guǎn)理;FaaS(函数即服务),应用的服务器端(duān)逻辑由应用开发者编(biān)写,但是与传统架构不(bú)同,它运行无(wú)状态(tài)的计算(suàn)容器,通(tōng)过事(shì)件(jiàn)驱动(dòng)触发(fā),并且完全由(yóu)第三方管理(lǐ)。Serverless相比(bǐ)IaaS和SaaS,可以更好更快的在云服(fú)务商平台上部署应用,完全不用提前测算资源需求,所(suǒ)有功能根据事件驱动,按需(xū)加载,执(zhí)行完毕,资源(yuán)释放,真正实(shí)现(xiàn)了用多(duō)少付费(fèi)多少,降低成本的同时(shí),还提(tí)高了开(kāi)发人(rén)员(yuán)的生产力。

Serverless主要适合于新兴的、事件驱动性(xìng)的,类似于(yú)IoT等传感设备、金融交易类型等场景(jǐng)。

Serverless兴起于2017年,在最近两年伴随云原生(shēng)概念的(de)推(tuī)广逐渐火(huǒ)热。

目前 Serverless 在国内的发展和(hé)采用依然(rán)处于初期(qī)阶段,业务实践偏(piān)少,仍在不断探索之中。相(xiàng)比之下,国外整(zhěng)体要领先 1-2 年,国外几(jǐ)大云厂(chǎng)商前期对整个研发生态(tài)的教育和布(bù)局较多,应用较(jiào)早。

现在国(guó)外也已(yǐ)经出(chū)现不少 Serverless 框架,比(bǐ)较知名包括 Serverless.com 和 Zeit.com。

根据RightScale的2018年云状态报告,无服务器是当今增长速度很快的云服务模(mó)型,年增塑达75%,并有望于2020年超越该增(zēng)速。亿欧(ōu)智(zhì)库也对Serverless的增长速(sù)度和市场规(guī)模持(chí)乐观(guān)态度。

二(èr)、Kubernetes(K8s)

Kubernetes(以下简称K8s) 是(shì)一个针对容器应用,进行自动部署,弹性(xìng)伸缩,和管理的开源系统。主要负(fù)责在大(dà)规模(mó)服务器环境中管理容器组(pod)的(de)扩展、复制(zhì)、健康,并解决 pod 的启动、负(fù)载均衡(héng)等问题。

K8s 能(néng)在实体机或(huò)虚拟机集群(qún)上(shàng)调度和运行程序容器。K8s 也能让开发者斩断联系着实(shí)体机或虚拟机的(de)“锁(suǒ)链”,从以主机为中(zhōng)心(xīn)的架构跃至以容器为(wéi)中心的(de)架构(gòu)。该架构最(zuì)终提供给开(kāi)发者诸多内在的优势,例如可移动、可(kě)扩展、自修复等。

K8s 也(yě)能兼(jiān)容各种云服(fú)务(wù)提供商,例如 Google Cloud、Amazon、Microsoft Azure,还可以工作在 CloudStack、OpenStack、OVirt、Photon、VSphere。

K8s 源于 Google 内部的 Borg 项目,经 Google 使用 Go 语(yǔ)言重写(xiě)后,被命名为Kubernetes,并于 2014 年 6 月开(kāi)源。目前已(yǐ)有多家大公司(sī),例(lì)如 Microsoft、 RedHat、 IBM、Docker,都支(zhī)持(chí)K8s。

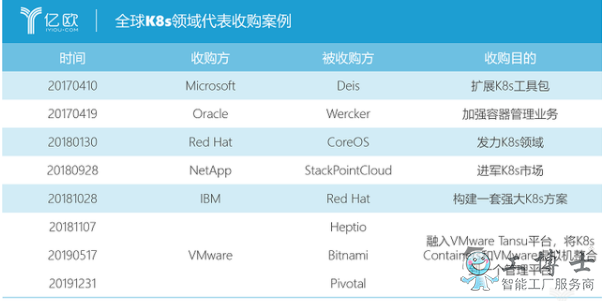

从近年来国(guó)外K8s发展来看,巨头公司为自有K8s部门增添(tiān)活力(lì)或构建全新产品的有效手段(duàn)之一为收购。

随着专注于容器初创公司逐渐增加,预(yù)计2020年各大云(yún)服务商将继续收购(gòu)表现优秀(xiù)的容器初创公司,以进(jìn)军(jun1)K8s市场,完善其产品体(tǐ)系(xì)。

不可否认,K8s作为(wéi)一项(xiàng)新兴技(jì)术距全球普(pǔ)及它还有很长(zhǎng)的路(lù)要走(zǒu)。但很明显,K8s已(yǐ)经是,并(bìng)且(qiě)将继续是软件世(shì)界中的主(zhǔ)导(dǎo)力量。

三、服务(wù)网格(Service Mesh)

服务网格(Service Mesh)是用于控制和监(jiān)视微服务应(yīng)用程序中的内部服务到服务流量的软件基础结(jié)构层。服(fú)务网格的独特之(zhī)处在于它是为(wéi)适应分布式(shì)微服务(wù)环(huán)境而(ér)构建的。

服务网格(gé)的兴起主要是(shì)为了解决Docker和Kubernetes无法(fǎ)解决的运行问题。因为诸如Docker和Kubernetes这样的工具主要解决(jué)的是部署(shǔ)的(de)问题。但部署不是生产的最后一步,部署完之后,应(yīng)用程序还必(bì)须运行,服务(wù)网格(gé)因解(jiě)决运行问题应运而生。

2016年服(fú)务网(wǎng)格提出之后,以linkerd和Envoy为代表的框架(jià)开始崭露头(tóu)角。目前市面(miàn)上没有现成的商业产品,大多数服(fú)务网格(gé)都是(shì)开源项(xiàng)目,需要一(yī)些技巧才能实现。最著名(míng)的有:

linkerd——于2016年发(fā)布,是最古老的产(chǎn)品,最早是(shì)从Twitter开发(fā)的一(yī)个库中分离出来的。该领(lǐng)域的一位重量级人物Conduit引入了linkerd项(xiàng)目,后来成为linkerd 2.0的基础;Envoy——Lyft创建的Envoy占领了服务网格(gé)的“data plane”(数据区)。为了提(tí)供(gòng)一个完整(zhěng)的服务网格,它需要与(yǔ)一(yī)个“control plane”(控制区)相匹(pǐ)配,比如Istio;Istio——由Lyft、IBM和谷歌合作开发,Istio是一(yī)个服务于Envoy等代理的控(kòng)制计划。虽(suī)然Istio和Envoy是默认(rèn)的一(yī)对(duì),但是它们都可以与(yǔ)其他平台(tái)配对;HashiCorp Consul—— Consul 1.2中引入(rù)了一(yī)个名为(wéi)Connect的特(tè)性(xìng),它向HashiCorp的(de)分布(bù)式系(xì)统添加了服(fú)务加密(mì)和(hé)身(shēn)份授权(quán),用于服务(wù)搜索和配置,从而将其(qí)转(zhuǎn)变为一个完整的(de)服务网格(gé);关于服务(wù)网格技(jì)术的并购目前也(yě)逐渐升(shēng)温,著名(míng)的并购(gòu)案(àn)有VMware在2019年7月(yuè)以(yǐ)4.2亿美元收(shōu)购了Avi Networks以及F5 Networks在2019年5月斥资(zī)2.5亿美元收购了NGINX。

2019年是被(bèi)确定是适(shì)合解决服(fú)务(wù)网格问题的一年,2020年将会是核心服务(wù)网格用例(lì)出现的(de)一年。

四、开(kāi)源软件(Open Source Software,简称OSS)

开源软件(Open Source Software,以下简(jiǎn)称OSS)被(bèi)定义为描述其源码可以(yǐ)被公众使用的软件(jiàn),并且此软件(jiàn)的使(shǐ)用,修改和分发也不受许可证的限(xiàn)制。

1998年(nián)2月,“开源”一词首(shǒu)先(xiān)被(bèi)运用(yòng)于软件(jiàn)。最初(chū)的(de)开源软(ruǎn)件项目(mù)并不是(shì)真(zhēn)正的(de)企业(yè),而是一些顶级程序员针对Microsoft、Oracle、SAP等老牌闭源公司对软件收费(fèi)较高的一(yī)场革命。顶(dǐng)级开发(fā)人员通常以(yǐ)异步(bù)方式协同编写一些出色的(de)软(ruǎn)件。每个人不(bú)仅(jǐn)可以查看公开的软件,而且通过一(yī)种松散的治理模型,他们(men)可以添加,改(gǎi)进和(hé)增强它。这是第一代的开源(yuán)软(ruǎn)件项目。

而经过10多(duō)年的发展,Linux、MySQL的成功为(wéi)第二(èr)代开源软(ruǎn)件公司奠定基础,比如Cloudera和Hortonworks。但(dàn)第(dì)二代开源软件公司(sī)中,没有一家公司对(duì)软件(jiàn)拥有绝对的控制(zhì)权,对手经常(cháng)通过免费提(tí)供软件来进行竞(jìng)争(zhēng)。

之后出现了像Elastic、Mongo和Confluent等第三代开源软件(jiàn)公司提供的Elastic Cloud,Confluent Cloud和MongoDB Atlas这(zhè)样的服务,这种进化(huà)代表着开源(yuán)软件公司(sī)这种(zhǒng)模(mó)式有机(jī)会成为软件基础设施(shī)的主要商业模式。

经过22年的发(fā)展(zhǎn),如(rú)今OSS已(yǐ)经无处不在。OSS领域也发声了(le)一些“大(dà)事件”:IBM以320亿美元的价格收购了Redhat(是2014年市值的3倍);Mulesoft在上市后以65亿(yì)美金(jīn)的价格被Salesforce收购;MongoDB现(xiàn)在市(shì)值超过40亿(yì)美元(yuán);Elastic则(zé)为60亿美元;并且,通(tōng)过Cloudera和Hortonworks的合并(bìng),将(jiāng)出现(xiàn)一个市值超过40亿美元的新公(gōng)司(sī)……

当然还有很多OSS的公司在路(lù)上,例如Confluent、HashiCorp、DataBricks、Kong、Cockroach Labs等。

展望2020年(nián),OSS的理念将与云计算SaaS(软件即(jí)服务)的理念更加契合,将大(dà)大推动软件产业(yè)的创(chuàng)新,并有机会迎(yíng)来新一轮(lún)的发展高潮。

五、高(gāo)性能(néng)计算(High Performance Computing,简称HPC)

高(gāo)性能计算(suàn)(High Performance Computing,以(yǐ)下简称HPC)指能够执行一(yī)般个人电脑无(wú)法处理的大资料量与高速运算的(de)电脑,其(qí)基本(běn)组成组件与个(gè)人(rén)电脑的(de)概(gài)念无太大差异,但规格与(yǔ)性能则强大许多。

HPC能够在非(fēi)常(cháng)短的时(shí)间内执行大量计算,正从过去主要(yào)传统科研领域计算密集型为主,逐(zhú)渐向(xiàng)新兴的(de)大数据、人工智能以及深(shēn)度学(xué)习等方(fāng)向进行融合和演进。

从应用领域来看,HPC是不同行业中非(fēi)常专业(yè)的领域,可以用(yòng)于预报天气,也(yě)可(kě)以是分析风险,还可以分析农场数据,以(yǐ)根据不(bú)断变化的天气条件找到(dào)最佳的农作物种植地点。

在(zài)中国市场当中(zhōng),主要(yào)有联想、浪(làng)潮和曙光三(sān)家公司处于领先的地(dì)位,占据了超过(guò)90%的市场份额。这三家公司作为中国HPC市场的(de)状元、榜眼(yǎn)和探花,共同将中国HPC推上了世界第一的位置。

其中,联想(xiǎng)连(lián)续五年(nián)蝉联“HPC China TOP100榜单”第一名,并于2019年11月8日发布(bù)“深腾X9000”高性能(néng)融合计(jì)算平台,该平台在兼顾算的更快、更准、更全面的同(tóng)时,也(yě)使联想(xiǎng)成为(wéi)HPC绿色数据中(zhōng)心的积极倡导者,继(jì)续领跑HPC水冷解决方案。

除(chú)此之外,联想还(hái)在(zài)全球160多个国家开展众多领域的突破性研究,这些领(lǐng)域包括癌症、大脑(nǎo)研究、天体物(wù)理学、人工智能、气候科学、化(huà)学、生(shēng)物学、汽(qì)车和航空等。

公开调研资料显示(shì),2018年企(qǐ)业中(zhōng)使用了HPC的比例(lì)是36%。随着(zhe)云(yún)计算领域的基础(chǔ)设(shè)施(shī)完(wán)备、资源(yuán)和数据的增加,HPC的需求也将在2020年有所增加,云服务商有望对HPC进行投(tóu)资。

众所周(zhōu)知,技术的进步对产业发(fā)展和创新具有(yǒu)积极推动(dòng)作用。

正如近年来区块(kuài)链、5G、机器学习等技术的发展对传统产(chǎn)业的转型促进(jìn)一样(yàng),Serverless、Service Mesh、K8s、OSS、HPC这些云技术也必将提(tí)升IaaS、PaaS、SaaS等传统(tǒng)云计算模式(shì)的弹性、灵活(huó)性、计算能力(lì)等,并(bìng)与传统模(mó)式融合互补,协同助推各产业转型升级。

息")

信(xìn)息举报中(zhōng)心(xīn)")